إعداد

عبد الغني محمد عبد الغني

باحث في الشؤون المالية والاقتصادية

جمهورية مصر العربية

ملخص:

تشكل التكنولوجيا المالية وتطبيقاتها المختلفة نقلة نوعية في البنوك والمؤسسات المصرفية؛ حيث إنها كانت تعتمد على تقديم الخدمات المالية التقليدية لعملائها، إلى أن تم تطوير الخدمات المالية في العصر الحديث والتي أضحت تعتمد على الابتكارات الواعدة، وقد أدى تزايد استخدام التطبيقات الإلكترونية في المجالات المختلفة من قبل العملاء إلى تحسين أداء المؤسسات المالية وانتشارها؛ مما عزز من فرص تحقيق الشمول المالي وزيادة النمو الاقتصادي، كما تعد التكنولوجيا المالية ومنتجاتها المتطورة أحد أهم الأدوات الهامة التي تستعين بها مختلف دول العالم في تحسين أوضاعها الاقتصادية، وللوصول إلى تحقيق التنمية الاقتصادية المستدامة من مختلف أبعادها.

وقد أفضى التوسع في اعتماد التكنولوجيا المالية في مدغشقر إلى تشجيع الحكومة للمنشآت الصغيرة والمتوسطة الحجم على تقديم خدمات مالية متطورة للجمهور؛ لمساعدة البنوك الرسمية على القيام ببعض مهامها، ولقد استطاعت الخدمات المالية المقدمة عبر الهواتف المحمولة أن تلعب دوراً كبيراً في تحسين كفاءة العمليات المالية؛ إلا أن التحديات التي واجهت قطاع التكنولوجيا في مدغشقر، وعلى رأسها التحديات الاقتصادية، أثرت بالسلب على الانتقال الكامل نحو اعتماد التكنولوجيا المالية في دعم النشاط الاقتصادي ككل.

Summary:

Financial technology and its various applications represent a qualitative leap in banks and financial institutions, as they used to rely on providing traditional financial services to their clients until financial services were developed in the modern era, which became dependent on promising innovations. The increasing use of electronic applications in various fields by clients has led to an improvement in the performance of financial institutions and their spread, which has enhanced the opportunities to achieve financial inclusion and increase economic growth. Financial technology and its advanced products are one of the most important tools that various countries around the world use to improve their economic conditions and to achieve sustainable economic development in all its dimensions.

The expansion of financial technology adoption in Madagascar has led the government to encourage small and medium-sized enterprises to provide sophisticated financial services to the public to help formal banks perform some of their tasks. Financial services provided via mobile phones have been able to play a major role in improving the efficiency of financial operations; however, the challenges facing the technology sector in Madagascar, especially the economic challenges, have negatively affected the full transition towards adopting financial technology in supporting economic activity as a whole.

مقدمة:

تتميز التكنولوجيا المالية بأنها صناعة تعتمد على الابتكار فيما تقدمه من خدمات ومنتجات مالية في كافة القطاعات الاقتصادية؛ لاسيما وأن تحديث الخدمات المالية في عمليات الإقراض والاستثمار والتأمين والأسواق المالية أمر ضروري، ويحتاج إلى الابتكار المستمر لإرضاء شرائح العملاء المختلفة.

ويتضاعف حجم الاستثمارات العالمية في مجال التكنولوجيا ويأخذ حيزاً كبيراً من جملة الاستثمارات في مجال الصناعة؛ لما لها من أهمية كبيرة في تسهيل الخدمات المالية المقدمة لمتلقي الخدمة، وكذلك دورها البارز في تحقيق الشمول المالي وفي دعم الأنشطة الاقتصادية المتعددة.

فمنذ بداية الثورة الصناعية الرابعة عام 2011م، والتي تعتمد في ثناياها على تكنولوجيا المعلومات والاتصالات والتحول الرقمي، فقد تحولت الكثير من دول العالم إلى اعتماد هذه الصناعة في أنشطتها المختلفة، ولقد أدى الاستخدام والتوسع في التطبيقات المرتبطة بالتكنولوجيا المالية إلى تحفيز النمو الاقتصادي وازدهاره، ومعالجة الكثير من مشاكل الفقر، وتسهيل الخدمات المالية المقدمة لأفراد المجتمع.

وفي هذا السياق تشهد قارة أفريقيا طفرة في مجال التكنولوجيا المالية وتطبيقاتها والتوسع في مجالات استخدامها، وقد انعكس ذلك على دولة مدغشقر؛ حيث يمر القطاع المالي في مدغشقر بالعديد من التغيرات ذات الصلة بالخدمات المالية، وتسعى الدولة جاهدةً للتوسع في الأنشطة المالية بغية الوصول إلى مستوى مرتفع من الشمول المالي، يؤدي بدوره إلى تخفيض تكاليف تشغيل القطاع ويعالج العديد من القضايا الاقتصادية التي قد تحسن من مستوى معيشة أفراد المجتمع بالاعتماد في ذلك على التكنولوجيا المالية، وتسعى كذلك إلى تحسين الكفاءة في إنتاج وصناعة الخدمات المالية المقدمة لفئات المجتمع وكافة المنشآت.

أهمية الدراسة:

تنبع أهمية هذه الدراسة من أنه يمكن للتكنولوجيا المالية وتطبيقاتها أن تكون محفزاً على تعزيز الشمول المالي ودعم الأنشطة الاقتصادية، ويمكن توضيح ذلك على النحو التالي:

- التعرف على ماهية التكنولوجيا المالية وأهميتها في دعم المجالات المختلفة.

- إظهار الدور الجوهري الذي تلعبه التكنولوجيا المالية في دعم الاقتصاد في مدغشقر.

- إبراز تطور التكنولوجيا المالية والاستفادة منها كمحرك لتعزيز الشمول المالي في مدغشقر.

- التعرف على التحديات التي تواجه التكنولوجيا المالية في تطوير الخدمات المالية وتحقيق الشمول المالي.

- التعرف على مدى انخراط دولة مدغشقر في استخدام التكنولوجيا المالية وانعكاس ذلك على تحقيق الشمول المالي، وإبراز التحديات التي تواجه النظام المالي والإجراءات التي اتخذتها الدولة في مواجهة تلك التحديات المصاحبة للتحول والانتقال نحو استخدام التكنولوجيا المالية.

إشكالية الدراسة:

تتمثل الإشكالية الرئيسية لهذه الدراسة في أن دولة مدغشقر تواجه العديد من العقبات التي تؤثر بالسلب على تطوير القطاع المالي وعدم الاستفادة منه في دعم الأنشطة الاقتصادية، ولعل من أهم تلك العقبات هو عدم توافر بنية تحتية ملائمة للقطاع المالي، وانتشار الاقتصاد الموازي، وهو ما يؤثر بوضوح على فرص نجاح الخطط والسياسات والبرامج المطبقة والداعمة للتقدم الاقتصادي.

منهج الدراسة:

تعتمد هذه الدراسة على المنهج الوصفي والتحليلي في أغلب مباحثها؛ لبيان تطور التكنولوجيا المالية في دولة مدغشقر، ولتسليط الضوء على دور التكنولوجيا المالية وما تحدثه من تقدم في الخدمات المالية التي تعزز من الشمول المالي، وذلك من خلال الاعتماد على البيانات والتقارير الدولية؛ مثل بيانات وتقارير البنك الدولي وصندوق النقد ومؤشرات الشمول المالي الصادرة عن البنك الدولي عن تلك الفترة، وتقارير بنك التنمية الأفريقي والدراسات السابقة في هذا الشأن؛ لاستخدامها في التحليل الاقتصادي ولوصف العلاقة بين المؤشرات الاقتصادية من أجل بيان مدى التطور في استخدام التكنولوجيا المالية في دعم القطاعات الاقتصادية المختلفة.

تساؤلات الدراسة:

تسعى هذه الدراسة للإجابة على السؤال الجوهري وهو: هل تؤثر التكنولوجيا المالية على الشمول المالي في دولة مدغشقر؟ وحتى نتمكن من الإجابة على هذا السؤال، يتعين الإجابة على التساؤلات الفرعية وهي:

- ما هي المفاهيم المختلفة للتكنولوجيا المالية؟ وما هي المجالات المختلفة التي تعتمد على التكنولوجيا المالية في أداء وظائفها؟

- ما هي ملامح التكنولوجيا المالية في دولة مدغشقر؟ وما هو دور التكنولوجيا المالية في تعزيز الشمول المالي؟

- كيف يمكن وصف وتحليل التطور في التكنولوجيا المالية في مدغشقر؟

- هل توجد تحديات تواجه القطاع المالي في مدغشقر لتطوير التكنولوجيا وتعوق تنفيذ أدائه؟

- ما هي الإجراءات التي اتخذتها الدولة لمواجهة التحديات في التكنولوجيا المالية؟

فرضية الدراسة:

تفترض هذه الدراسة بأن تطوير التكنولوجيا المالية وتعميمها في مدغشقر يؤدي إلى تسريع وتيرة الشمول المالي، الذي يكفل بدوره زيادة النمو الاقتصادي.

الإطار الزمني:

تم اختيار عام 2012 كبداية للدراسة؛ حيث إن الثورة الصناعية الرابعة بدأت منذ 2012م وكانت التكنولوجيا أحد أهم سماتها الرئيسية، وقد أدركت الحكومة أهمية القيام بتنفيذ سياسة متطورة من أجل تطوير وتحسين الخدمات المالية في مدغشقر سعياً للوصول إلى الشمول المالي وتحقيق تقدم اقتصادي.

الإطار المكاني:

يقتصر موضوع الدراسة على تحليل أثر انتقال دولة مدغشقر نحو اعتماد التكنولوجيا المالية في قطاعاتها المختلفة عام 2012م، ووضع خطة استراتيجية جديدة لزيادة كفاءة وتطوير القطاع المالي اعتماداً على التكنولوجيا المالية في دعم الاقتصاد القومي.

خطة الدراسة:

لمناقشة موضوع الدراسة سيتم تقسيمها إلى ثلاثة مباحث: المبحث الأول يسلط الضوء على الإطار النظري لمفهوم التكنولوجيا المالية وأهميتها في المجالات المختلفة، وفيما يتعلق بالمبحث الثاني والذي يبرز واقع التكنولوجيا وأهميتها في زيادة وتعزيز الشمول المالي بدولة مدغشقر، وأخيراً المبحث الثالث والذي يهتم بالتحديات التي تواجه قطاع التكنولوجيا في دولة مدغشقر وكيفية مواجهة تلك التحديات، وبناءً على هذا سيتم تقسيم هذه الدراسة على النحو التالي:

- المبحث الأول: الإطار المفاهيمي للتكنولوجيا المالية وأهميتها في دعم المجالات المختلفة.

- المبحث الثاني: واقع التكنولوجيا المالية وأهميتها في تعزيز الشمول المالي في مدغشقر.

- المبحث الثالث: التحديات التي تواجه قطاع التكنولوجيا في مدغشقر وكيفية مواجهتها.

الكلمات المفتاحية: التكنولوجيا المالية، الشمول المالي، مدغشقر، النمو الاقتصادي، الخدمات المالية.

المبحث الأول: الإطار المفاهيمي للتكنولوجيا المالية وأهميتها في دعم المجالات المختلفة.

يشهد العالم في الوقت الراهن ثورة تكنولوجية وابتكارات حديثة أحدثت تأثيراً على كافة النواحي الاقتصادية والاجتماعية والسياسية، ومن أهم هذه التأثيرات في النواحي الاقتصادية التغيرات التي حدثت في القطاع المالي وما يقدمه من خدمات، وتعد التكنولوجيا المالية محركاً ودافعاً رئيسياً للقطاع المالي في تقديم أفضل الخدمات المالية للجمهور، والتي أصبحت تتم بسهولة ويسر وأقل تكلفة ممكنة، علاوة على اجتذاب أكبر شريحة من السكان لاستخدام التطبيقات المالية الحديثة، كما أن التقليل من الخدمات المالية التقليدية أصبح أمراً ضرورياً؛ نظراً لتزايد عيوب استخدام تلك الخدمات من ارتفاع في تكاليف الحصول عليها، واستغراق وقت كبير في أداء العمليات، وانخفاض دقة البيانات.

أ- ماهية التكنولوجيا المالية (FinTech):

تعددت التعريفات التي تصف التكنولوجيا المالية، ومن أهم هذه التعريفات والمفاهيم المرتبطة بالتكنولوجيا ما يلي:

- التكنولوجيا المالية: هي عبارة عن مجموعة من التطبيقات والمنتجات التي تؤثر بشكل كبير على الأسواق والمنشآت المالية، والتي تعتمد على الابتكار المستمر لتوفير بيانات ضخمة للمستخدمين، وتساعد على خفض تكاليف الحصول عليها، وتتسم بالسهولة واليسر والسرعة في إنجاز الأعمال وتحسين نوعية الخدمات المقدمة لهم1.

- التكنولوجيا المالية: تعرف أيضاً على أنها الابتكار التقني المستخدم في إتمام الخدمات المالية والمستند إلى التكنولوجيا والمعلومات التقنية المالية، والذي ينتج عنه تطبيقات ومنتجات ترتبط بالأساس بالأسواق والمنشآت المالية وتؤثر فيها2.

- التكنولوجيا المالية: هي أحد الفروع الجديدة التي تخلط بين المعرفة المالية والمهارات التكنولوجية؛ من أجل تقديم خدمات ذات جودة عالية من خلال الشروع في استخدام التطبيقات والمنتجات الجديدة ذات الصلة التي تحدث تأثيراً على المنشآت المالية وأسواق المال3.

- التكنولوجيا المالية: يمكن تعريفها على أنها برامج الكمبيوتر والتقنيات المستخدمة في تقديم الخدمات المالية والمصرفية، والتي ترتبط بالاختراعات الحديثة في القطاع المالي التي تؤدي إلى تقديم خدمات ذات جودة عالية تؤثر على سوق المال والمنشآت المالية؛ بغرض الوصول إلى أكبر قدر من العملاء من خلال الشركات الصغيرة والناشئة في هذا المجال4.

- التكنولوجيا المالية: هي الصناعة المالية التي تطبق التكنولوجيا الحديثة لتقديم خدمات مالية متميزة وذات كفاءة عالية، ومن أمثلتها أجهزة الصرف الآلي وبطاقات الائتمان، كما أنها تعد بمثابة أداة يمكن الوصول إلى الخدمات المالية التقليدية من خلالها مثل المدخرات والقروض5.

من خلال التعريفات السابقة يمكن استخلاص تعريف جامع للتكنولوجيا المالية: فهي التي تجمع بين القطاع المالي وإدارة التكنولوجيا والابتكار من أجل تقديم خدمات مالية تتميز بالكفاءة العالية وبالسرعة الفائقة وبالتكلفة المناسبة؛ لاحتواء أكبر قدر من العملاء بما يكفل تحقيق الشمول المالي بحيث يفيد طرفي العلاقة أو الأطراف المتعاملة؛ فمقدم الخدمة يريد عرض أفضل ما لديه من خدمات وبأقل التكاليف الممكنة وفي ذات الوقت تحقيق أعلى الإيرادات، ومتلقي الخدمة يريد الحصول على أفضل الخدمات وبالتكلفة المناسبة وبسهولة ويسر.

ب- أهمية التكنولوجيا المالية في دعم المجالات المختلفة:

هناك العديد من المجالات التي اعتمدت على التكنولوجيا المالية في دعم أنشطتها، ومن أهم هذه المجالات ما يلي:

- أهمية التكنولوجيا في دعم الأعمال الصغيرة والمتوسطة: تعمل التكنولوجيا المالية على تعزيز ونمو منشآت الأعمال وتحسن من كفاءة أدائها؛ بما يعظم من أرباحها وتحقيق قيمة اقتصادية مضافة؛ إن توفير منصات إلكترونية للشركات يعمل بالأساس على الدخول في أسواق جديدة للمنتجات وجذب أكبر شريحة من العملاء لشراء السلع وتقديم أفضل عروض للأسعار، كما أن استخدام التليفون المحمول في سداد المدفوعات والمعاملات التجارية كان له أثر إيجابي في تقديم خدمات مالية متميزة فيما يتعلق بالمعاملات التجارية.

إن القطاع الزراعي يمكن أن يحقق استفادة من التكنولوجيا المالية عن طريق حصول المزارعين على قروض من منصات الاقتراض عبر الإنترنت لممارسة النشاط الزراعي بكافة أشكاله، كما أن عملية بيع المنتجات الزراعية عبر الأسواق الإلكترونية تساعد على تحقيق أفضل عوائد وأرباح للمزارعين، هذا ولا يمكن إغفال الدور الذي تقدمه التكنولوجيا المالية في تهيئة البنية التحتية الملائمة للاستثمار الداخلي والخارجي في هذا المجال، بالإضافة إلى المساعدة في تعزيز نمو الشركات المتوسطة والصغيرة والمتناهية الصغر؛ لاستمرار ديمومتها في دعم الاقتصاد الوطني6.

- أهمية التكنولوجيا المالية في تحقيق الشمول المالي: يعد الشمول المالي مرتبطاً ارتباطاً وثيقاً بالتكنولوجيا المالية؛ فلا يمكن أن يتحقق الشمول المالي بدون توافر التكنولوجيا المالية وخدماتها المتطورة، فالتكنولوجيا المالية يمكن أن تستوعب أكبر عدد من السكان من ذوي الدخول المنخفضة بطريقة سريعة وبتكاليف زهيدة؛ إذ إنها تستخدم الهواتف المحمولة لتحويل الأموال بين المتعاملين بسرعة فائقة وفي كافة الأماكن الريفية والحضرية، كما أن عملية فتح حسابات مالية للأشخاص والمؤسسات أصبحت أكثر سهولة من البنوك التقليدية؛ فقد ساهمت البنوك وشركات الاتصالات بشكل رئيسي في إنشاء الخدمات المالية على نطاق واسع.

حيث أصبحت عمليات الادخار والاقتراض والاستثمار أكثر سهولة وخاصة للعملاء الذين يمتلكون هواتف محمولة، وبذلك فإن التكنولوجيا المالية أصبحت أداة رئيسية في تعزيز الشمول المالي؛ نظراً لما تقدمه من ابتكارات مالية متطورة في صورة خدمات مالية للأفراد والمؤسسات المختلفة وعلى نطاق جغرافي شامل7.

- أهمية التكنولوجيا المالية في دعم القطاع المصرفي: دعمت التكنولوجيا المالية القطاع المصرفي من خلال توفير مجموعة متنوعة من الخدمات، ومن أهم هذه الخدمات: تسهيل المدفوعات التي تتم ما بين الأشخاص والشركات، كذلك إمكانية دفع الأموال عن طريق الهواتف المحمولة وعبر الإنترنت، فضلاً عن الخدمات التي تقدمها التكنولوجيا المالية في مجال الاستثمار والتمويل؛ حيث إن الخدمات يمكن أن تعالج الكثير من المشاكل الاقتصادية التي تعاني منها الدول، فتقوم بجذب مدخرات الأفراد عن طريق تقديم عروض جاذبة لهم، إضافة إلى تقديم استشارات للأفراد عبر الإنترنت للمساعدة في اتخاذ القرار، كذلك توفير منصات للشركات لمنح القروض من خلال قاعدة بيانات ضخمة تساعد البنوك على تحسين مستوى الخدمات8.

- أهمية التكنولوجيا المالية في تحقيق الاستدامة الاجتماعية: تلعب التكنولوجيا المالية دوراً هاماً في المساعدة على تحقيق الاستدامة الاجتماعية وزيادة معدلات النمو الاقتصادي والقضاء على الفقر؛ حيث إن تزايد الابتكار في خدمات التكنولوجيا المالية ووصولها إلى الفئات الأكثر فقراً أو احتياجاً في المجتمع يفضي إلى تحقيق أكبر قدر من المساواة وتكافؤ الفرص وتقليل الفوارق الاجتماعية وانخفاض معدلات البطالة؛ إذ إن احتواء الفئات الفقيرة وإتاحة الخدمات التكنولوجية لها وشمولها جميع أفراد المجتمع يمكن أن يحقق الاستدامة الاجتماعية، كما أن فقدان تلك الفئات وعدم إدماجهم في الاقتصاد يقلل من الناتج المحلي الإجمالي؛ لذا فإن وصول الخدمات المالية للفئات الفقيرة وإدماجها في القطاع الرسمي وتقديم خدمات الاقتراض لتلك الفئات وتشجيع الشركات الصغيرة على الدخول في المنظومة الرسمية يسهم في دعم الاقتصاد وسد الفجوة في الخدمات التي لا يقدمها البنوك العاملة بالنظام التقليدي؛ وبالتالي فإن التكنولوجيا المالية لديها القدرة على تعزيز الاستدامة الاجتماعية9.

- أهمية التكنولوجيا المالية في دعم نشاط المحاسبة: إن تطور التكنولوجيا المالية وتطبيقاتها قد انعكس بشكل إيجابي على العمليات الحسابية وجودتها؛ بحيث أصبحت أكثر دقة وجودة وسرعة تنفيذ في أدائها ومستوى إفصاح أفضل، وتبرز تقنية “البلوك تشين” كواحدة من أفضل الأدوات المستخدمة في تسجيل المعاملات والتحقق من صحتها وبصورة تسمح بعدم وجود تلاعب أو اختلاس في العمليات المالية؛ إذ إنها تمتاز بقلة ارتكاب الأخطاء وتكاليف أداء منخفضة ومعدلات شفافية مرتفعة للمستخدمين، وتحتاج مهنة المحاسبة إلى التطوير المستمر لمواكبة التغيرات التكنولوجية المتطورة؛ إذ إن الأصول الرقمية المتداولة عبر التقنيات الحديثة بحاجة إلى معايير محاسبية للتعامل معها لضمان سلامة وصحة المراكز المالية للمنشآت، كما يعد الذكاء الاصطناعي وما ينتجه من إجراء تحليل للعمليات المحاسبية من أهم أدوات التكنولوجيا المالية، علاوة على أنه يقدم تنبؤات متعلقة بالمستقبل، وهو ما يجعله أداة هامة في التخطيط المستقبلي للمعاملات المالية والمحاسبية10 .

- أهمية التكنولوجيا المالية في التحول إلى النقود الإلكترونية: لقد ساهم التطور في التكنولوجيا المالية في تغيير المعاملات التجارية عبر شبكة الإنترنت؛ حيث أدى ذلك إلى التعامل بطريقة أسرع في إنهاء الصفقات مما هو متعارف عليه في الأنظمة التقليدية دون الحاجة إلى نقود ورقية أو معدنية لسداد تلك المعاملات، وبالتالي أصبحت هناك حاجة ملحة إلى وجود نقود إلكترونية تتلاءم مع المعاملات الجديدة عبر شبكة الإنترنت، ومن أهم هذه النقود الرقمية المستخدمة حديثاً العملات الافتراضية؛ حيث إنها تعد الأكثر شيوعاً في إتمام المعاملات التجارية، ومن أهم السمات التي تمتاز بها أنه لا يتم إصدارها عن طريق سلطة البنوك المركزية ويتم تداولها إلكترونياً بين طرفي المعاملة، وبالتالي وجود حرية في التعامل أكثر، هذا وتحتل العملات المستقرة أهمية كبيرة في العملات الرقمية؛ إذ إنها ترتبط بالعملات القانونية من أجل المحافظة على استقرار السعر تجنباً لحدوث أي تقلبات في الأسعار مما يفضي إلى وجود خسائر كبيرة في المعاملة بين كافة الأطراف وهو ما يجعلها أكثر أماناً وثقة من غيرها.

أخيراً، فإن البنوك المركزية قد تقوم بطرح عملات رقمية للتداول يتم تغطيتها بغطاء قانوني مثل النقود الرقمية؛ مما يجعلها تتمتع بقبول أفضل وتلقى استحساناً من جانب المتعاملين من أطراف المعاملة الإلكترونية11.

- أهمية التكنولوجيا المالية في استخدام الذكاء الاصطناعي: يعتمد العملاء بصفة متزايدة على التطبيقات الإلكترونية؛ فيمكن للتكنولوجيا المالية أن توفر الخدمات المالية بصورة أسرع وتكلفة متدنية وتحقيق مستوى شفافية أعلى من الأنظمة التقليدية بحيث تستوعب أكبر عدد من السكان في المناطق الجغرافية المختلفة؛ حيث إنها استطاعت أن توفر مجموعة من الخدمات المتطورة للجمهور، ومن أبرز هذه الخدمات: العملات الرقمية وتحويلات الأموال والمدفوعات والإقراض، كذلك فإن الابتكار في التكنولوجيا يمكن أن يساهم في زيادة النمو الاقتصادي.

ويرتبط الذكاء الاصطناعي بالتكنولوجيا من خلال أجهزة ونظم الحاسب الآلي الذكية التي تحاكي العقول البشرية لتحقيق الاستفادة من مخرجات بياناتها؛ وتجدر الإشارة إلى أنه يمكن استخدام الذكاء الاصطناعي في الخدمات المالية من أجل تحسين أداء الخدمات المقدمة وتخفيض نفقات الأداء وتحقيق أكبر عوائد مالية من إدخال تطبيقات الذكاء الاصطناعي في الخدمات المالية والمستندة إلى وسائل التكنولوجيا المالية المتطورة12.

هذا ولا يقتصر الأمر على ذلك فحسب، بل إن الأنشطة التي تدعمها التكنولوجيا المالية تمتد إلى ما هو أبعد من ذلك بكثير؛ حيث إنها غزت جميع الأنشطة وكافة المجالات سواء أكانت أنشطة اقتصادية أو سياسية أو اجتماعية أو بيئية إلى أن أصبحت التكنولوجيا منهج حياة.

المبحث الثاني: واقع التكنولوجيا المالية وأهميتها في تعزيز الشمول المالي في مدغشقر.

لقد أدت التطورات التكنولوجية وبروز العديد من الأنماط الجديدة من التمويل إلى تحول ملموس في الاقتصاد وعلى وجه الخصوص في القطاع المالي؛ حيث ظهر ذلك جلياً في تطبيقات الذكاء الاصطناعي والعملات الافتراضية، والتقنيات الحديثة المعتمدة على التحول الرقمي، مما يتطلب ضرورة الاستجابة السريعة لتلك التغيرات في دولة مدغشقر والعمل على اللحاق بركب التطور في ظل عصر العولمة وما ينتج عنه من تطور في النواحي الاقتصادية13.

شهد القطاع المالي في مدغشقر الكثير من التطورات التي تسمح باستخدام التكنولوجيا المالية في العديد من القطاعات الاقتصادية لاسيما القطاع المالي؛ لتتيح للجمهور خدمات مالية متميزة وأكثر كفاءة من ذي قبل، وفي إطار سعي البنك الدولي في مساعدة دولة مدغشقر نحو التوسع في استخدام التكنولوجيا المالية وزيادة الشمول المالي، قدم دعماً لمشروع الشمول المالي وزيادة كفاءة الخدمات المالية لدفع الاقتصاد للأمام.

أولاً: ملامح التحول في استخدام التكنولوجيا المالية:

منذ عام 1993م وحتى 1997م قامت دولة مدغشقر بتوفير خدمات الاتصالات للمواطنين من خلال المؤسسات التابعة لها، وفي عام 1998م بدأ القطاع الخاص يمارس دور المشاركة مع الحكومة في توفير التكنولوجيا متمثلاً في شركة “أورنج”، وسرعان ما تزايد القطاع الخاص في الاستحواذ على نصيب من التكنولوجيا، وكان ذلك من خلال شركة (بلولاين)؛ حيث قامت بتوفير خدمات الإنترنت والتليفون المحمول في الفترة الزمنية من 2001م وحتى 2004م.

وجدير بالبيان أن تكنولوجيا المعلومات والاتصالات تحتاج إلى تدعيم شبكة الكابلات لربطها مع الشبكة الدولية حتى تصل خدماتها إلى أكبر عدد من المستخدمين، وهذا ما تم بالفعل عام 2005م؛ حيث إن وزارة الاتصالات والمعلومات بدولة مدغشقر انتهجت سياسة جديدة كان هدفها الأساسي تحسين وتطوير شبكة الاتصالات والمعلومات لتغطية المناطق غير المدرجة بالشبكة الأصلية؛ من أجل ضمان وصول الخدمة لجميع أفراد المجتمع14.

وفي إطار مواكبة التطورات الحديثة ودمج التكنولوجيا في القطاعات الاقتصادية لدفع عجلة النمو الاقتصادي، وضعت دولة مدغشقر استراتيجية طموحة للشمول المالي في الفترة من (2018-2022) والتي تهدف في المقام الأول إلى دعم البنية التحتية للخدمات المالية؛ لزيادة عدد المستخدمين للخدمات المالية والمصرفية، إضافة إلى زيادة التوعية بأهمية الشمول المالي والمنتجات المالية، وزيادة كفاءة الخدمات المالية المقدمة للجمهور. كما يعد صدور لائحة جديدة للنقود الإلكترونية تسمح للمؤسسات الأخرى غير البنوك بإصدار نقود إلكترونية بمثابة تشجيع للمنشآت الصغيرة والمتوسطة على الاستثمار في تقديم الخدمات المالية وزيادة انتشارها وهو ما ترمي إليه الحكومة؛ إضافةً إلى قيام الدولة بسن تشريع يتيح لمكاتب الائتمان الخاصة منح العملاء قروضاً ميسرة وبصفة خاصة في الأماكن التي لا تتواجد فيها فروع للبنوك؛ من أجل التوسع في استخدام الخدمات المالية ودمج أكبر عدد من العملاء في الاقتصاد الرسمي15.

وعلى ضوء التغيرات في مجال التكنولوجيا في مدغشقر، زاد استخدام الخدمات المالية عبر الهواتف المحمولة في عام 2017م وحتى 2020م من 277 حساباً إلى 645 حساباً لكل 1000 شخص؛ وارتفع حجم المعاملات كنسبة من الناتج المحلي من 12% إلى 47% في ذات الفترة، وهو ما يؤكد على زيادة وتيرة الانتقال السريع نحو التعامل بالخدمات المالية الرقمية والإقلاع عن استخدام الخدمات المالية التقليدية.

وفي هذا الصدد، فإن الحكومة في مدغشقر قد أتاحت لشركات الاتصالات الترخيص في تقديم الخدمات المالية الإلكترونية؛ مما ساهم في تشجيع ملايين الأشخاص والمشروعات الصغيرة على الدخول تحت مظلة الاقتصاد الرسمي للحصول على المزايا والحوافز المالية المقدمة، وكذلك زيادة المعرفة بالتكنولوجيا والخدمات الرقمية في جميع المناطق الجغرافية وخاصة المناطق الريفية؛ مما يساهم بشكل كبير في تعزيز الشمول المالي المأمول، بالإضافة إلى قيام هيئة البريد بتقديم خدمات مالية مشابهة للتسهيل على الجمهور؛ وتعد هذه الخطوة من أهم الخطوات التي اتخذتها الحكومة في سبيل إدماج الكيانات والمنشآت الصغيرة نحو الدخول للاقتصاد الرسمي16.

– تطور الخدمات المالية عبر الهاتف المحمول:

منذ عام 2010م استطاعت ثلاث شركات في دولة مدغشقر (أورانج – تيلما- وإيرتل) أن تلعب دوراً مهماً وحيوياً في إتاحة الخدمات المالية عبر الهاتف المحمول؛ حيث إنها قامت بتوفير بطاقات الائتمان والخصم ودفع الفواتير والإيداعات والمسحوبات عبر التليفون المحمول، وكان لها الدور الكبير في تقديم خدمات عالية الجودة؛ وقد أدى هذا الابتكار في الوسائل التكنولوجية إلى زيادة وتيرة نمو التكنولوجيا المالية وسرعة التحول الرقمي في إنهاء الأعمال المصرفية. وفي هذا الصدد تنامى استخدام الهواتف المحمولة عام 2018م؛ حيث بلغت نسبة المستخدمين للعمليات المالية ما يقرب من 56% من عدد السكان، وهو ما يعد تطوراً لافتاً وبمثابة استجابة شعبية للانتقال نحو التكنولوجيا المالية المتطورة17.

ثانياً: دور التكنولوجيا المالية في تعزيز الشمول المالي في مدغشقر:

-1- تعريف الشمول المالي:

تتعدد التعريفات التي تصف الشمول المالي، ويمكن تعريفه على أنه إمكانية حصول الأفراد والكيانات الاقتصادية على الخدمات المالية التقليدية والمبتكرة مثل (الإقراض والاقتراض- الادخار- التأمين) بجودة عالية وبأسعار مخفضة؛ بحيث أنها تلبي احتياجات أفراد المجتمع ومؤسساته وبطريقة ملائمة، على أن يتم تقديم هذه الخدمات من عدة جهات في إطار قانوني وتنظيمي18.

-2- عرض لبعض مؤشرات استخدام التكنولوجيا المالية في مدغشقر:

يعد القطاع المالي والمصرفي مشاركاً بشكل فعال في النشاط الاقتصادي للدولة، ويظهر ذلك جلياً من خلال ممارسة دور الوساطة المالية في عمليات الائتمان ومساعدة المستثمرين في توفير الأموال اللازمة للقيام بالاستثمار في شتى القطاعات المتعددة وبما يخدم تنفيذ البرامج الاقتصادية الطموحة. وقد بدأ الاهتمام بالتكنولوجيا المالية ووسائلها في مدغشقر في العقد الأخير وتحديداً منذ عام 2012م، ويوضح الجدول التالي مستوى التطور في التكنولوجيا بمدغشقر19:

جدول رقم (1)

المصدر: من إعداد الباحث استناداً لبيانات البنك الدولي

يتضح من الجدول السابق رقم (1) أن مدغشقر شهدت تطوراً ملحوظاً خلال الفترة من 2012م وحتى 2023م في إتاحة خدمات التكنولوجيا المالية وتطبيقاتها؛ حيث شهدت بعض المؤشرات اتجاهاً تصاعدياً في أغلب الفترات. وتشير البيانات إلى أن عدد الإيداعات البنكية ارتفع ارتفاعاً صاروخياً من 52 شخصاً في عام 2012م إلى 317 شخصاً عام 2023م؛ في حين شهد مؤشر نسبة الودائع المالية إلى الناتج المحلي الإجمالي ارتفاعاً تصاعدياً ولكن بشكل طفيف نسبياً؛ فقد وصل إلى أدنى مستوى له عام 2013م محققاً نسبة قدرها 14.5% من الناتج المحلي الإجمالي، بينما وصل إلى أفضل مستوياته عام 2020م بنسبة بلغت 20.1%، ويعكس هذا المؤشر أهمية القطاع المالي بالنسبة للنمو الاقتصادي في مدغشقر.

هذا وقد استقرت واردات سلع تكنولوجيا المعلومات والاتصالات كنسبة من إجمالي واردات السلع ككل، ويمكن تفسير ذلك بقيام الحكومة بتغيير أولويات الصرف في جوانب اقتصادية أخرى في مقابل الثبات النسبي في الإنفاق على التحول الرقمي؛ وقد حقق هذا المؤشر أعلى مستوى له عام 2016م بمعدل 2.8%، في حين أنه بلغ أدنى مستوى له عام 2013م بنسبة قدرها 1.8% من جملة واردات السلع الكلية. كما شهدت توريدات الكمبيوتر والاتصالات كنسبة من الخدمات التجارية خلال الفترة تذبذباً ملحوظاً؛ حيث بلغت أعلى مستوى لها عام 2020م بنسبة 38%، في حين بلغت أدنى مستوى لها عام 2022م بنسبة قدرها 24.4% من جملة الخدمات التجارية، وتعكس هذه النسبة بشكل كبير إمكانية الدولة في استقطاب أجهزة ومعدات إلكترونية والتي تعمل بدورها على تطور خدمات التكنولوجيا المالية، ويعكس ذلك اتجاه الحكومة نحو الاستفادة من التقنيات الحديثة ودمجها في القطاع المالي والمصرفي.

وفي إطار سعي الدول لتشجيع مشروعات الأعمال وتنامي دور القطاع الخاص في الاقتصاد، يعكس مؤشر الائتمان المحلي للقطاع الخاص كنسبة من الناتج المحلي الإجمالي ثقة الدولة في تدشين مشروعات الأعمال وزيادة الاستثمارات في الداخل؛ حيث إن هذا المؤشر ظل في تصاعد نسبي منذ عام 2012م وبلغ نسبة قدرها 10% من إجمالي الناتج المحلي إلى أن وصل نسبة قدرها 16.2% عام 2020م. وعلى الرغم من التحسن في كثير من المؤشرات التي تدل على اتجاه الدولة نحو اعتماد التكنولوجيا في القطاعات المختلفة، إلا أن دولة مدغشقر تحتاج إلى وضع سياسات من قبل السلطات النقدية والمالية للإسراع من أجل مواكبة اللحاق بقطار التنمية. ويوضح الشكل التالي رقم (1) مستوى تطور القطاع المالي في تقديم الخدمات المالية المعتمدة على التكنولوجيا ومدى انتشارها جغرافياً لتغطي أكبر عدد من العملاء والمستثمرين ولتلبية رغباتهم المالية بدولة مدغشقر.

الشكل رقم (1)

المصدر: نفس مصدر الجدول السابق رقم (1)

يتضح من الشكل البياني رقم (1) عدد فروع البنوك التجارية في مدغشقر وعدد ماكينات الصرف الآلي عن الفترة من (2012-2023) وذلك لكل 100 ألف شخص بالغ؛ ويتضح من بيانات السلسلة الزمنية أن عدد البنوك التجارية في تزايد مستمر ومن عام لآخر؛ حيث بلغ عدد البنوك التي تغطي خدماتها لكل 100 ألف شخص معدل 1.6 بنك في عام 2012م، بينما بلغ أعلى مستوياته في نهاية الفترة بمعدل 2.9 بنك لكل 100 ألف شخص؛ مما يدل على رغبة الدولة في زيادة تقديم خدماتها المالية لفئات المجتمع. في حين أنه بلغ عدد ماكينات الصرف الآلي المستخدمة في بداية الفترة 1.7 ماكينة لكل 100 ألف شخص، في مقابل ارتفاع عددها بشدة في نهاية الفترة عام 2023م مسجلة عدد 3.5 ماكينة صرف آلي لكل 100 ألف شخص بالغ، وهذا يدل على اهتمام دولة مدغشقر بتكثيف خدماتها المالية جغرافياً متمثلة في انتشار وزيادة عدد البنوك التجارية وماكينات الصرف الآلي التي تقدم خدماتها لأكبر عدد من الأفراد ومؤسسات الدولة؛ مما يساعد على تحقيق الشمول المالي.

المبحث الثالث: التحديات التي تواجه قطاع التكنولوجيا في مدغشقر وكيفية مواجهتها.

أ- التحديات التي تواجه قطاع التكنولوجيا:

إن تطبيق التكنولوجيا المالية في القطاعات المختلفة في مدغشقر له العديد من المزايا في الأجل القصير والأجل الطويل؛ وبالرغم من هذا فإن هذا القطاع لديه العديد من العقبات التي تعيق تطويره والتوسع فيه، ولعل من أبرزها ما يلي:

1- – عوائق وتحديات اقتصادية:

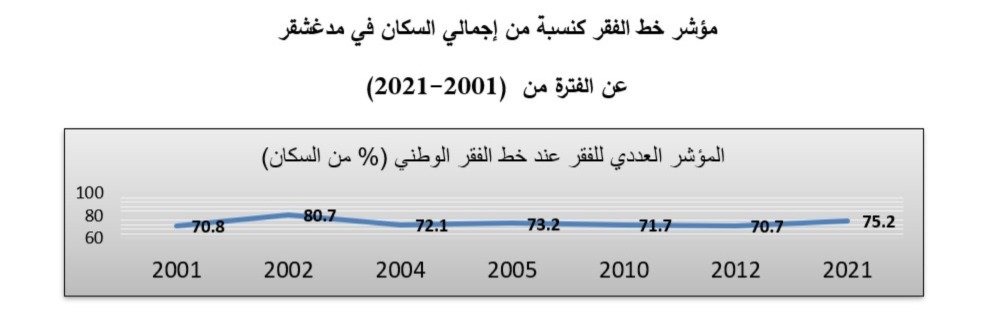

تهيمن التحديات الاقتصادية على المشهد في دولة مدغشقر وتمثل حجر عثرة أمام تنفيذ البرامج الاقتصادية الطموحة؛ حيث تعاني مدغشقر من ارتفاع نسبة العجز في الموازنة العامة للدولة والتي بلغت عام 2022م نسبة 5.4% من الناتج المحلي الإجمالي، والذي قفز عام 2023م ليبلغ 6.1%. وتجدر الإشارة إلى أن ارتفاع نسبة الفقر إلى 75% عام 2022م مع ارتفاع نسبة العجز في الموازنة العامة يمثلان عقبة كبيرة أمام الانتقال نحو التكنولوجيا المالية وتطبيقاتها. ومن التحديات التي تواجه صانعي القرار الاقتصادي بالدولة ارتفاع نسبة الفقر كما هو موضح بالشكل التالي20:

– ارتفاع معدلات الفقر في مدغشقر:

الشكل رقم (2)

المصدر: من إعداد الباحث استناداً لبيانات البنك الدولي https://data.albankaldawli.org/country/madagascar

يتضح من الشكل رقم (2) ارتفاع معدلات الفقر كنسبة من السكان طوال الفترة من 2001م وحتى 2021م؛ حيث إن هذا الارتفاع يجعل من الصعوبة تنفيذ البرامج والسياسات المالية ويقلل من فرص نجاحها ويقوض من سرعة الانتقال نحو التكنولوجيا المالية؛ حيث يتراوح معدل الفقر من 70.7% إلى 80.7%، وهو ما يجعل محاربة الفقر أحد أهم أولويات الحكومة في مدغشقر. ومن أهم معوقات محدودية البنية التحتية التكنولوجية هو ضعف البنية التحتية الأساسية، ويعد عدم توافر الطاقة الكهربائية ووصولها لأكبر عدد من السكان عائقاً كبيراً في توفير الخدمات المالية وانتشارها؛ حيث إن الطاقة الكهربائية بمثابة نواة لإتاحة تكنولوجيا المعلومات والاتصالات كما يلي بيانه:

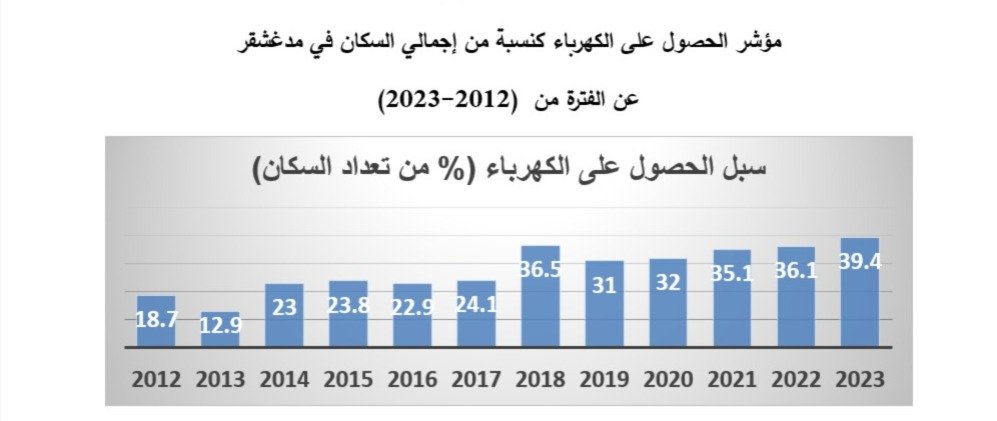

– ضعف الشبكة الكهربائية:

مما لا شك فيه أن صعوبة الحصول على الطاقة الكهربائية بالنسبة للسكان تؤثر سلباً على استخدام التكنولوجيا المالية ويضعف من فرص التحول الرقمي، ويوضح الشكل التالي مؤشر الحصول على الكهرباء بالنسبة للسكان:

الشكل رقم (3)

المصدر: نفس مصدر الشكل السابق رقم (2)

يوضح الشكل السابق رقم (3) مؤشر توفير الطاقة الكهربائية بالنسبة للسكان في الفترة من 2012م وحتى 2023م، وعلى الرغم من ارتفاع المؤشر وصعوده طوال تلك الفترة، إلا أن نسبة الحصول على الكهرباء لازالت متدنية؛ حيث إنها وصلت إلى أحسن حالاتها في عام 2023م محققة نسبة بلغت 39.4% من إجمالي السكان. وبالرغم من هذا التحسن، إلا أن هذا يدل على ضعف البنية التحتية ومحدوديتها في استيعاب التحول الرقمي وتعزيز الشمول المالي.

2- –عوائق وتحديات إدارية وتنظيمية:

أ- ضعف النظام الإداري المطبق:

يمثل نظام المعلومات الإدارية المطبق عائقاً كبيراً أمام مؤسسات وجهات التمويل الصغيرة ويحتاج إلى تحديث وتطوير لتمكين المنشآت من التعامل معه؛ حيث إنه لا يعتمد على تقديم البيانات الحديثة المستخرجة من البرامج والتطبيقات التكنولوجية، وهو ما يجعله عاجزاً أمام تلبية رغبات المؤسسات الصغيرة والمتوسطة التي تصنف على أنها العمود الفقري للاقتصاد بالدول النامية؛ ويتطلب هذا النظام إصلاحاً جذرياً وإجراء تحديث شامل لبنية نظام المعلومات حتى يمكن الاعتماد عليه في تقديم خدمات مالية متميزة تلبي رغبات الجمهور21.

وتجدر الإشارة إلى أن القوانين واللوائح المطبقة لا تتناسب مع تشجيع المنشآت نحو النمو والتوسع في أعمالها؛ حيث سجلت مدغشقر الترتيب رقم 161 من 190 اقتصاداً من حيث السهولة في ممارسة الأعمال وذلك عامي 2019م و2020م وفق تصنيف مؤسسة التمويل الدولية؛ هذا وتجد المؤسسات الصغيرة والأفراد صعوبة في إجراءات تراخيص الأعمال بالإضافة إلى رفع معدلات الضرائب وصعوبة التعامل مع المنظومة الضريبية وهو ما يجعلها تتجه بشكل مباشر نحو العمل في النظام غير الرسمي22.

ب- عدم فاعلية الوساطة المالية في تعزيز الشمول المالي:

تقوم الوساطة المالية على دعم المنشآت الصغيرة في القيام بوظائف معينة مثل منح التمويل لصغار العملاء بما يكفل تعزيز القطاع المالي والمصرفي؛ وترجع عدم فاعلية أدوات الوساطة المالية وعدم تقديم الخدمات المالية بالجودة المطلوبة إلى قيام البنوك بجميع العمليات المالية والمصرفية دون إسناد بعض المهام للوسطاء وذلك بغية تحقيق أرباح مرتفعة؛ إضافةً إلى وجود عدد محدود من المؤسسات للقيام بالوساطة المالية واحتكار القلة لهذا النشاط في مدغشقر مما يحد من فاعلية الوساطة المصرفية وانتشارها في ربوع الدولة.

إن وجود عدد كبير من الوسطاء المصرفيين يزيد من قوة السوق النقدي والمالي ويجعله أكثر قوة وصلابة واستقراراً في مواجهة المخاطر والأزمات الاقتصادية، ويساهم في تقديم خدمات مالية أكثر كفاءة، ويساعد على تعزيز الشمول المالي ورفع معدلات النمو الاقتصادي23.

-3-عوائق تتعلق بتأمين البرامج والتطبيقات:

تعد الهجمات الإلكترونية التي تتعرض لها البرامج والتطبيقات في الدول النامية ومنها مدغشقر من أهم معوقات التكنولوجيا الحديثة ككل، والتكنولوجيا المالية على وجه الأخص؛ حيث إنها تمثل خطراً شديداً على البيانات والمعلومات المخزنة على الأجهزة الإلكترونية. وتزداد أهمية الأمن السيبراني في الوقت الراهن نظراً لما تشكله الهجمات الإلكترونية من مخاطر على البيانات والبرامج والأجهزة التكنولوجية. ويعد ضعف النظام المالي وعدم قدرته على مواجهة القرصنة والهجمات الإلكترونية من المعوقات التي تحد من تبني التكنولوجيا؛ حيث إن البرامج والتطبيقات التكنولوجية تتطلب عمالة فنية ماهرة وقادرة على التعامل مع تلك الهجمات، بالإضافة إلى وضع نظام مالي ومصرفي يتسم بالكفاءة من حيث تأمين النظام جيداً لزيادة ثقة العملاء المتعاملين معه24.

ومن هنا ظهرت العديد من التطبيقات التي تستخدم لحماية الشبكات والأجهزة والبيانات مثل (IDS) ويكون عملها بالأساس هو كشف محاولات التسلل التي تعتري البرامج والتطبيقات والمعدات الملموسة، فهي تقوم بالحماية أثناء دخول وخروج وتخزين البيانات وكذلك في حالة تداولها مع الشبكات الأخرى وحماية النظام من كافة المخاطر والاعتداءات الإلكترونية التي يتعرض لها؛ وبناءً عليه يمكن للحكومة في مدغشقر أن تؤمن القطاع المالي من خلال استخدام هذه البرامج والتطبيقات25.

مما سبق القول بأن الحكومة في مدغشقر بدأت تولي اهتماماً شديداً بالتحول الرقمي والتكنولوجيا المالية منذ العقد الأخير مستعينةً بالقطاع الخاص للقيام بدور فعال في هذا الأمر؛ حيث إنها سعت لربط قطاعات الأعمال المختلفة ببعضها بالاعتماد على التكنولوجيا المالية، كما أنها عمدت لتشجيع الكيانات الصغيرة لتعزيز الشمول المالي وللدخول في المنظومة الرسمية لدعم الاقتصاد الوطني؛ إلا أن العديد من المعوقات حالت دون تحقيق ذلك. لذا ينبغي على واضعي السياسات المالية والعاملين على تنفيذها التعاون من أجل وضع سياسة شاملة تحقق جميع الأهداف المرجوة بحيث أنها في النهاية تحقق التنمية المستدامة وبمختلف أبعادها.

ب- الإجراءات التي اتخذتها مدغشقر لمواجهة التحديات التكنولوجية:

في إطار التحول نحو اقتصاد يتسم بالنمو والاستدامة، بدأت مدغشقر بوضع برنامج إصلاح اقتصادي عام 2014م يعتمد على منح القطاع الخاص دوراً مؤثراً ومشاركة فعالة في الأنشطة الاقتصادية بجانب الدولة. وفي هذا السياق، طرح السيد رئيس الدولة “أندري راجولينا” خطة شاملة تقوم على ثلاثة محاور كان من بينها تعزيز النمو الاقتصادي مدعوماً بالتحول الرقمي والتكنولوجيا الحديثة، ومن ضمن أولويات هذه الخطة تطوير بيئة العمل ودعم مهارات الخريجين لتشجيع الحكومة في الدخول لأسواق جديدة لسرعة اعتماد التحول الرقمي في الأعمال لدعم الاقتصاد وتطوير بيئة العمل26.

وفي ضوء ذلك، اتخذ القائمون على صناعة القرارات المتعلقة بالقطاع المالي حزمة من الإجراءات التي تساهم في تغيير القطاع المالي والبيئة التكنولوجية والتي قد تساعد على دفع الاقتصاد في مدغشقر نحو النمو الاقتصادي واستمرار ديمومته؛ ومن أهم تلك الخطوات التي تعزز من انتقال دولة مدغشقر نحو التكنولوجيا المالية ما يلي:

- في سبيل دعم انتشار الخدمات المالية، اعتمد البرلمان في مدغشقر عام 2016م قانوناً ينظم عملية التعامل بالنقود الإلكترونية، وإتاحة الحرية الكاملة للمنشآت الصغيرة للتعامل مع الجمهور دون الحاجة لإشراف ورقابة البنوك أو المؤسسات المالية التابعة للدولة، وبما يضمن حريتها في التعامل مع عملائها بالإضافة إلى إزالة كافة العقبات التي تعيق أداء تلك المؤسسات؛ وهذا ما يشجع على دخول كيانات ومؤسسات جديدة إلى الأسواق وإدماجها في الاقتصاد الوطني ويجعل الأسواق المالية أكثر حدة في المنافسة27.

- قيام الجهات المعنية بتنظيم مؤتمر دولي رفيع المستوى في أواخر عام 2019م يهدف إلى تحسين خدمات التكنولوجيا والاستفادة من تقنية المعلومات والتحول الرقمي مع الاسترشاد بتجارب الدول المماثلة والدول الرائدة في تكنولوجيا القطاع المالي؛ من أجل تعزيز الشمول المالي في أسرع وقت وبأقل تكلفة، وقد ركز هذا المؤتمر على ضرورة إتاحة بنية تحتية للقطاع المالي مستندة إلى التكنولوجيا الحديثة مع سهولة الحصول على البيانات المالية وإمكانية تبادلها بسهولة ويسر.

ويعد إنشاء مركز للابتكار المصرفي بمثابة نقلة نوعية تساهم بشكل أكثر فاعلية في الوصول للخدمات المالية. وفي هذا الإطار، فإن مركز أبحاث البنية التحتية الذي تم إنشاؤه عام 2019م يعمل على الدفع باتجاه استخدام التكنولوجيا المالية الداعمة للاقتصاد، كما أن إنشاء مكتب متخصص في تقديم معلومات عن الائتمان على مستوى الدولة يدعم من جهود الإصلاح والتطوير للقطاع المالي ويزيد من إجراءات الرقابة والحوكمة28.

وفي سبتمبر من عام 2023م طرح البنك المركزي في مدغشقر صيغة لتغيير العمل المصرفي والابتكارات المالية والتكنولوجية بغية الوصول إلى تحقيق أهداف التنمية المستدامة؛ وجاء ذلك استجابة للتطورات التكنولوجية وبروز أشكال جديدة في مجال التمويل والمتصلة بالتكنولوجيا. هذا بالإضافة إلى الاستفادة من الفرص الجديدة التي يتيحها استخدام التحول الرقمي والذكاء الاصطناعي والعملات الافتراضية في دعم الاقتصاد بمدغشقر. ويأتي تسليط الضوء على التحول الرقمي والتكنولوجيا المالية من خلال البنك المركزي في مدغشقر في سبيل الاستفادة من خبرات القائمين على إدارة البنوك المركزية في الدول الأخرى لمواجهة التحديات الكبيرة التي يواجهها القطاع المالي في ظل اتجاه الكثير من دول العالم نحو اعتماد التكنولوجيا في دعم الاقتصاد29.

وفي إطار ربط منشآت الأعمال الصغيرة والمتوسطة مع الشركات الكبيرة بالتكنولوجيا الحديثة وتحسين مستوى سلاسل الإمداد، عمدت شركة (INGENOSYA) التابعة لدولة مدغشقر -وهي من الشركات الرائدة في مدغشقر- لتصميم منصة من أجل تسهيل عمل المنشآت داخل الدولة؛ حيث إن الشركات الصغيرة والمتوسطة تعد داعماً أساسياً للاقتصاد الوطني وللتنمية المستدامة. وقد حصلت مدغشقر على قرض بقيمة 1.4 مليون دولار من بنك التنمية الأفريقي لإتاحة منصة سميت (LINKAGE MADA BUSINESS)، وقد بذلت الدولة جهوداً حثيثة للتوعية بأهمية هذه المنصة في تحسين مستوى الأعمال التجارية لقطاع الأعمال وتنمية قطاعات الدولة30.

هذا بالإضافة إلى أن الشركات الكبرى سوف تجد سهولة في الحصول على السلع والخدمات التي يتم تقديمها عبر المنصة الإلكترونية؛ فقد بدأت 9 شركات كبرى في عملية الربط عبر المنصة مع الشركات المتوسطة والصغيرة في عملية تبادل المعلومات والبيانات وتلقي الخدمات عبر المنصة. ومن المخطط أن يكون للشركات الكبيرة دور مهم في تصميم وتنفيذ ذلك المشروع بالتعاون مع البنوك والمؤسسات المتوسطة والصغيرة الحجم لضمان زيادة مستوى الجودة31.

خاتمة الدراسة:

أحدثت تطبيقات التكنولوجيا وبنياتها التحتية طفرة كبيرة في الاقتصاد، وأصبحت تمثل العمود الفقري في القطاع المالي؛ نظراً لما تقدمه من خدمات مالية ذات كفاءة وجوة عالية، ويزداد استخدام التكنولوجيا في الوقت الحالي في العديد من المجالات المختلفة بما يكفل تحقيق الشمول المالي ودعم النمو الاقتصادي. فقد تناولت هذه الدراسة تقييم أثر استخدام التكنولوجيا المالية وتطبيقاتها على تعزيز الشمول المالي في مدغشقر من خلال استعراض لأهم مؤشرات القطاع المالي والمصرفي؛ للتعرف على مدى انتشار الخدمات المالية التي تخدم النشاط الاقتصادي. وعلى الرغم من الجهود التي بذلتها مدغشقر في استقطاب معدات وأجهزة تكنولوجية وتغيير بعض القوانين واللوائح الداخلية بما يتيح التوسع والانتشار في استخدام التكنولوجيا المالية في الأماكن الجغرافية المختلفة، وكذلك تحسين الخدمات المالية المقدمة للجمهور عبر الهواتف المحمولة؛ إلا أنها لا تزال بحاجة إلى تعزيز الشمول المالي والتحول الرقمي. حيث تمثل العقبات الاقتصادية وضعف النظم الإدارية وعدم ملاءمة القوانين المطبقة تحدياً كبيراً في مدغشقر ومعوقاً نحو الانتقال السريع نحو التكنولوجيا المالية الداعمة للأنشطة الاقتصادية. وللتغلب على هذه العقبات، ينبغي على صانعي السياسات المالية اتخاذ مجموعة من الإجراءات التي تدفع بقوة نحو التحول الرقمي والاستفادة من الفرص التي تتيحها التكنولوجيا المالية.

هذا ويتطلب التوسع بعمق في تقديم الخدمات المالية بكفاءة عالية مزيداً من الاعتماد على وسائل اتصالات وتقنيات تكنولوجية حديثة ومتطورة، وإدخال مجموعة من البرامج والتطبيقات الحديثة لتلبية شرائح أخرى من أفراد المجتمع، مع ضرورة دعم البنية التحتية التكنولوجية وتوفير الإمكانيات المادية والبشرية اللازمة لتقديم توليفة من الخدمات المالية المتميزة. وتعكس زيادة الثقافة المالية وزيادة درجة الوعي لدى الجمهور أهمية كبيرة في نجاح الخطط الموضوعة وتسريع وتيرة الانتقال نحو تغيير هياكل الخدمات المالية.

نتائج الدراسة:

جاءت النتائج لتحقق فرضية الدراسة بأن الابتكار والتطوير المستمر في التكنولوجيا المالية وإدخال تطبيقات حديثة يساهم في تسريع وتيرة الانتقال السريع إلى الشمول المالي في مدغشقر؛ وقد ظهر ذلك جلياً من حيث زيادة استخدام الهواتف المحمولة وارتفاع عدد ماكينات الصرف الآلي وعدد البنوك التي تؤدي خدمات متنوعة لفئات الشعب وفي مناطق جغرافية مختلفة، لكن خدمات التكنولوجيا المالية كانت محدودة إلى حد ما وتحتاج إلى زيادة الدعم والتطوير في البنية التحتية التكنولوجية، وبناءً عليه فقد جاءت نتائج الدراسة على النحو التالي:

- يؤدي استخدام التكنولوجيا والتحول الرقمي إلى تخفيض تكاليف التشغيل، وزيادة عوائد المنشآت، والوصول إلى البيانات والمعلومات بسرعة فائقة وبطريقة أكثر تنظيماً من الأنظمة التقليدية؛ بما يزيد من جودة الخدمات المالية وتحسين الخدمات المقدمة للجمهور.

- يمثل التطور في استخدام الهواتف المحمولة في مدغشقر علامة فارقة في الانتقال نحو الاعتماد على التكنولوجيا المالية في إجراء الكثير من المعاملات المالية، وقد ظهر ذلك بوضوح من خلال ارتفاع نسبة السكان التي تستخدم الهواتف المحمولة في تعاملاتها المالية والتي بلغت 56% من جملة السكان؛ مما يدل على زيادة الوعي لدى الكثير من أفراد وفئات المجتمع ومؤسساته بأهمية التكنولوجيا المالية والمصرفية.

- إلا أن مدغشقر لا تزال بحاجة شديدة إلى إجراء تعديلات في السياسات المتبعة نحو تحقيق الشمول المالي وبعمق؛ فقد حدث تحسن في أداء الخدمات المالية والمصرفية وقد اتضح ذلك من خلال نتائج بعض المؤشرات، ومنها تزايد عدد البنوك التجارية والتي بلغت 2.9 بنك لكل ألف شخص، وكذلك الحال عندما ارتفع عدد ماكينات الصرف الآلي والتي سجلت نحو 3.5 ماكينة صرف آلي لكل 100 ألف شخص، بالإضافة لزيادة نسبة الائتمان الممنوحة للقطاع الخاص.

- وعلى الرغم من الإجراءات التي اتخذتها الدولة لرفع كفاءة النظام المالي والمصرفي واستغلال الفرص التكنولوجية المتاحة من تعديلات في بعض التشريعات وتشجيع الشركات والمؤسسات الصغيرة والمتوسطة لتقديم خدمات مالية تفي باحتياجات الجمهور؛ إلا أن التحديات التي واجهت النظام المالي والمصرفي قد حدت من زيادة تقديم خدمات مالية واعدة، ومن أبرز هذه التحديات: انخفاض نسبة السكان الحاصلين على الكهرباء نتيجة ضعف الشبكة الكهربائية وعدم دعمها بالشكل الكافي والتي تعد النواة الأساسية للبنية التكنولوجية، تراجع الوضع الاقتصادي في الدولة، وضعف النظم الإدارية، وعدم كفاية تأمين البرامج والتطبيقات التكنولوجية من الهجمات الإلكترونية، بالإضافة إلى محدودية البنية التحتية التكنولوجية في مدغشقر؛ وبالتالي فإن الأمر يحتاج إلى تنفيذ خطط وبرامج اقتصادية جديدة وإجراء إصلاحات في النظام المالي من أجل زيادة مستوى الشمول المالي والتحول الرقمي.

اقتراحات وتوصيات:

تعد التكنولوجيا المالية من أهم الظواهر الحديثة التي ينبغي التعامل معها باهتمام شديد، وكذلك الحرص على تنميتها والابتكار فيها لضمان الاستمرار في المنافسة ومواكبة العولمة الاقتصادية ومستجداتها، ويمكن أن يتحقق ذلك عن طريق:

- تقديم دعم وتسهيلات للشركات الصاعدة الصغيرة والمتوسطة؛ لسد الفجوة في الخدمات المالية التي لا يقدمها القطاع الرسمي لصغار العملاء والفئات محدودة الدخل؛ لاحتواء أكبر شريحة من العملاء واتساع دائرة الشمول المالي.

- تعديل القوانين والتشريعات القائمة بما يتيح زيادة استخدام التكنولوجيا المالية الداعمة للاقتصاد الوطني في مدغشقر، وذلك عن طريق منح حوافز وإعفاءات على الاستثمار في مجال التكنولوجيا المالية والتحول الرقمي.

- زيادة دعم البنية التحتية التكنولوجية وزيادة مخصصاتها المادية، وكذلك تشجيع الابتكار فيها بما يضمن زيادة معدلات النمو الاقتصادي وزيادة مستوى الشمول المالي في مدغشقر.

- ينبغي على الشركات الناشطة العمل على تحقيق أكبر استفادة ممكنة من البنوك والكيانات الرائدة في مجال التكنولوجيا المالية، وضرورة نقل الخبرات والتجارب في أنشطة الخدمات المالية لتلك الكيانات من قبل الدولة؛ من أجل الارتقاء بهذه صناعة وتقديمها للجمهور في صورة متميزة.

- ضرورة السعي نحو زيادة الثقافة المالية ورفع مستوى التوعية لدى السكان بأهمية التكنولوجيا المالية وتطبيقاتها للفرد والمجتمع، والحث على زيادة الوصول إلى الخدمات المالية ودورها الفاعل في زيادة النمو الاقتصادي والتوسع في دائرة الشمول المالي.

- يجب على القائمين على إدارة القطاع المالي في مدغشقر الاستفادة من التجارب الرائدة في منطقة أفريقيا جنوب الصحراء في هذا المجال؛ لاسيما التجربة الكينية التي أظهرت نجاحاً في استخدام التكنولوجيا المالية وبصفة خاصة تطبيقات التليفون المحمول عام 2012م مع التقليل من التعامل مع النظام التقليدي في المعاملات المالية.

الهوامش:

(1) د. بن قيدة مروان، د. بن يحي نسيمة، التكنولوجيا المالية الابتكارات والحلول الرقمية. (الخدمات المالية الرقمية وإدارة مشاكل الأوبئة العالمية: تحليل الفرص والتحديات المرتبطة بجائحة كورونا)، (المدية: جامعة يحي فارس الجزائر، 2021)، ص 28.

(2) جيهان عبد السلام عباس، أثر التكنولوجيا المالية على أداء الخدمات المالية والمصرفية في أفريقيا جنوب الصحراء (دراسة)، مركز فاروس للاستشارات والدراسات الاستراتيجية، 2021، متاح في 1 ديسمبر 2025: https://pharostudies.com/

(3) رفيقة بن عيشوبة وصورية صدقاوي، التكنولوجيا المالية الإسلامية، الفرص والتحديات، مجلة الاستراتيجية والتنمية، عدد 4، 2021، ص 121.

(4) سعيدة نيس، التكنولوجيا المالية فرصة لتطوير الخدمات المالية، مجلة البحوث الاقتصادية المتقدمة، عدد 2، سبتمبر 2022، ص 229.

(5) د. عويس أمين، أساسيات التكنولوجيا المالية الحديثة (مواضيع مختارة)، (العلمة: البدر الساطع للطباعة والنشر، 2023)، ص 13.

(6) ناهد إبراهيم محمد، التكنولوجيا المالية وتأثيرها على نماذج الأعمال التقليدية: فرص وتحديات في السوق السوداني، مجلة القلزم للدراسات التطبيقية، عدد 11، يونيو 2025، ص ص 92-93.

(7) سارة عجمي وآخرون، التكنولوجيا المالية ودورها في تحقيق الشمول المالي، المجلة العربية للتنمية والعلوم الاقتصادية والمالية وعلوم التسيير، عدد 2، سبتمبر 2024، ص ص 88-90.

(8) إيمان محمد وإسراء زياد، التكنولوجيا المالية في القطاع المصرفي: التحديات والحلول، مجلة الاقتصاد الإسلامي العالمية، عدد 137، نوفمبر 2023، ص ص 85-86.

(9) د. لمياء عماني، التكنولوجيا المالية الابتكارات والحلول الرقمية. (قدرة التكنولوجيا المالية على تعزيز الاستدامة الاجتماعية – حالة جائحة كوفيد-19)، (المدية: جامعة يحي فارس الجزائر، 2021)، ص ص 17-18.

(10) ولاء ربيع عبدالعظيم، تأثير التكنولوجيا المالية على المعايير المحاسبية الدولية: دراسة تحليلية للتجارب الدولية بشأن التعامل مع الأصول الرقمية والعملات المشفرة، مجلة الإبداع المحاسبي، عدد 6، يونيو 2025، ص ص 125-153.

(11) دنيا أونيسي، النقود الرقمية الإلكترونية في المعاملات التجارية الحديثة، مجلة طبنة للدراسات العلمية الأكاديمية، عدد 2، 2025، ص ص 748-749.

(12) اتحاد المصارف العربية، الأمانة العامة، اتحاد المصارف العربية، الأمانة العامة: يجب تحقيق التوازن بين ظاهرة تجنب المخاطر والتوجه العالمي نحو ابتكارات التكنولوجيا المالية والرقمنة، مجلة اتحاد المصارف العربية، عدد 454، سبتمبر 2018، ص ص 36-37.

(13) https://www.banky-foibe.mg/ https://www.banky-foibe.mg/seminaires-colloques-et-symposium, available at: 4/1/2026.

(14) Worldbank, Madagascar Digital Economy Assessment (Washington: Worldbank, 2019), pp. 21-23.

(15) Worldbank Group, Madagascar Economy Update: Fostering Financial Inclusion (Washington: Worldbank, 2018), pp. 19-20.

(16) ميمونة غي غي وآخرون، الخدمات المالية الرقمية والتكنولوجيا المالية ودورها المهم في تعافي مدغشقر بعد جائحة كورونا (واشنطن: البنك الدولي، 2011)، متاح على: https://blogs.worldbank.org/ar/voices/alkhdmat-almalyt-alrqmyt-waltknwlwjya-almalyt-wdwrha-almhm-fy-tafy-mdghshqr-bd-jayht-kwrwna, 4/1/2026 .

(17) Rakotoarisoa Maminiaina, Mobile Banking in Madagascar: Potential benefits and challenges, Journal of Management Studies and Development, VOL. 2, October 2022, pp. 271-272.

(18) سارة عجمي، مرجع سبق ذكره، ص 83.

(19) نهلة أبو العز، أثر تطبيق تكنولوجيا الرقمنة المالية على الشمول المالي في القطاع المصرفي بالدول الأفريقية، مجلة كلية السياسة والاقتصاد، عدد 10، أبريل 2021، ص 353.

(20) https://www.afdb.org/en/countries/southern-africa/madagascar/madagascar-economic-outlook available at: 2/2/2026.

(21) Worldbank Group, op.cit. pp. 7-8.

(22) African Development Group: Madagascar SME Business Linkages Program (Detailed Proposal For Pillar III Funds Of The Transition Support Facility), (Abidjan: RDTS, 2020), pp. 7-8.

(23) RABEMANANTSOA Anja Fitia Nedhie et al, Etude Sur L’efficacite De L’intermediation Bancaire Malagasy Et Son Impact Sur Le Taux De Croissance Economique De Madagascar, Reviews of Modern Science (Zürich, Proceedings of the 10th International Scientific Conference, 2025), pp. 34-37.

(24) Rakotoarisoa Maminiaina, op.cit. p. 277.

(25) بسينة ممدوح شلبي، الأمن السيبراني والذكاء الاصطناعي ودورهما في حماية نظم المعلومات، (عمان: مؤسسة الوراق للنشر والتوزيع، 2025)، ص 168-169.

(26) Worldbank, op.cit. pp. 16-19.

(27) Worldbank Group, op.cit. p. 21.

(28) https://www.banky-foibe.mg/ https://www.banky-foibe.mg/seminaires-colloques-et-symposium, available at: 12/12/2025.

(29) https://www.banky-foibe.mg/https://www.banky-foibe.mg/seminaires-colloques-et-symposium, available at: 1/3/2026.

(30) https://www.afdb.org/ar/akhbar-wa-ahdath/balaghat-sahafyah/mdgshqr-lbnk-lfryqy-lltnmy-ytlq-mns-rqmy-ltshyl-lrwbt-ltjry-64394 available at: 4/4/2026.

(31) African Development Group, op.cit. pp. 15-16.

أولاً: المراجع باللغة العربية:

الكتب:

- بسينة ممدوح شلبي، الأمن السيبراني والذكاء الاصطناعي ودورهما في حماية نظم المعلومات، (عمان: مؤسسة الوراق للنشر والتوزيع، 2025)

- بن قيدة مروان، د. بن يحي نسيمة، التكنولوجيا المالية الابتكارات والحلول الرقمية: الخدمات المالية الرقمية وإدارة مشاكل الأوبئة العالمية: تحليل الفرص والتحديات المرتبطة بجائحة كورونا، (المدية: جامعة يحي فارس الجزائر، 2021)

- عويس أمين، أساسيات التكنولوجيا المالية الحديثة (مواضيع مختارة)، (العلمة: البدر الساطع للطباعة والنشر، 2023)

المقالات:

- اتحاد المصارف العربية، “التكنولوجيا المالية والذكاء الاصطناعي في القطاع المالي والمصرفي: يجب تحقيق التوازن بين ظاهرة تجنب المخاطر والتوجه العالمي نحو ابتكارات التكنولوجيا المالية والرقمنة”، مجلة اتحاد المصارف العربية، عدد 454، سبتمبر 2018، ص 36-41.

- إيمان محمد وإسراء زياد، “التكنولوجيا المالية في القطاع المصرفي: التحديات والحلول”، مجلة الاقتصاد الإسلامي العالمية، عدد 137، نوفمبر 2023، ص 82-94.

- دنيا أونيسي، “النقود الرقمية الإلكترونية في المعاملات التجارية الحديثة”، مجلة طبنة للدراسات العلمية الأكاديمية، عدد 2، 2025، ص 744-757.

- رفيقة بن عيشوبة وصورية صدقاوي، “التكنولوجيا المالية الإسلامية: الفرص والتحديات”، مجلة الاستراتيجية والتنمية، عدد 4، 2021، ص 119-136.

- سعيدة نيس، “التكنولوجيا المالية فرصة لتطوير الخدمات المالية”، مجلة البحوث الاقتصادية المتقدمة، عدد 2، سبتمبر 2022، ص 226-242.

- سارة عجمي وآخرون، “التكنولوجيا المالية ودورها في تحقيق الشمول المالي”، المجلة العربية للتنمية والعلوم الاقتصادية والمالية وعلوم التسيير، عدد 2، سبتمبر 2024، ص 76-96.

- لمياء عماني، “قدرة التكنولوجيا المالية على تعزيز الاستدامة الاجتماعية – حالة جائحة كوفيد-19″، ضمن كتاب: التكنولوجيا المالية الابتكارات والحلول الرقمية، (المدية: جامعة يحي فارس الجزائر، 2021)، ص 11-25.

- نهلة أبو العز، “أثر تطبيق تكنولوجيا الرقمنة المالية على الشمول المالي في القطاع المصرفي بالدول الأفريقية”، مجلة كلية السياسة والاقتصاد، عدد 10، أبريل 2021، ص 341-371.

- ناهد إبراهيم محمد، “التكنولوجيا المالية وتأثيرها على نماذج الأعمال التقليدية: فرص وتحديات في السوق السوداني”، مجلة القلزم للدراسات التطبيقية، عدد 11، يونيو 2025، ص 85-100.

- ولاء ربيع عبدالعظيم، “تأثير التكنولوجيا المالية على المعايير المحاسبية الدولية: دراسة تحليلية للتجارب الدولية بشأن التعامل مع الأصول الرقمية والعملات المشفرة”، مجلة الإبداع المحاسبي، عدد 6، يونيو 2025، ص 145-181.

مصادر الإنترنت:

- ميمونة غي غي وآخرون، “الخدمات المالية الرقمية والتكنولوجيا المالية ودورها المهم في تعافي مدغشقر بعد جائحة كورونا”، (واشنطن: البنك الدولي، 2022)، متاح على الرابط: World Bank Blog

- جيهان عبد السلام عباس، “أثر التكنولوجيا المالية على أداء الخدمات المالية والمصرفية في أفريقيا جنوب الصحراء (دراسة)”، مركز فاروس للاستشارات والدراسات الاستراتيجية، 2021، متاح في 1 ديسمبر 2025 على الرابط: Pharostudies

ثانياً: المراجع باللغة الأجنبية (References) :

Articles:

- Maminiaina, Rakotoarisoa. “Mobile Banking in Madagascar: Potential benefits and challenges.” Journal of Management Studies and Development, Vol. 2, October 2022, pp. 271-282.

Reports:

- World Bank Group. Madagascar Economy Update: Fostering Financial Inclusion. Washington: World Bank, 2018.

- World Bank. Madagascar Digital Economy Assessment. Washington: World Bank, 2019.

- African Development Group. Madagascar SME Business Linkages Program (Detailed Proposal For Pillar III Funds Of The Transition Support Facility). Abidjan: RDTS, 2020.

- Nedhie, Rabemanantsoa Anja Fitia, et al. “Etude Sur L’efficacite De L’intermediation Bancaire Malagasy Et Son Impact Sur Le Taux De Croissance Economique De Madagascar.” Reviews of Modern Science (Zürich), Proceedings of the 10th International Scientific Conference, 2025.

Internet Sources:

- Global Findex Database: World Bank Data

- World Bank Country Profile (Madagascar): Data World Bank

- African Development Bank – Madagascar Outlook: AfDB Madagascar

- Central Bank of Madagascar (Banky Foibe): BFM Seminars

- AfDB News – Digital Platform for Madagascar: AfDB News