إعداد

نجلاء فتحي محمد فهيم

باحثة دكتوراه في الاقتصاد – كلية تجارة – جامعة بنها

جمهورية مصر العربية

لماذا فنزويلا؟!… تُعد فنزويلا من أبرز القوى الجيوسياسية في أمريكا اللاتينية، بفضل موقعها الجغرافي المميز ومواردها الطبيعية الوفيرة التي جعلتها عبر التاريخ مركزًا عالميًا للطاقة. تقع دولة فنزويلا في شمال القارة، وتتميز بساحل يُطل على البحر الكاريبي والمحيط الأطلسي، ممتدًا لنحو 2800 كيلومتر، ما يمنح فنزويلا موقعًا استراتيجيًا كمحور ربط بين الأمريكتين وأوروبا وأفريقيا، بالإضافة إلى دورها الحيوي في حركة التجارة العالمية [1].

أيضًا، تضيف الطبيعة المتنوعة لفنزويلا قيمة بيئية واقتصادية كبيرة؛ حيث تحتوي على معالم بارزة مثل بحيرة “ماراكايبو”، التي تعد أكبر بحيرة في أمريكا الجنوبية، وشلالات “آنخيل”، الأعلى في العالم. ويعزز قربها من الولايات المتحدة، أكبر مستهلك للطاقة عالميًا، من أهميتها في معادلة أمن الطاقة بالنصف الغربي للكرة الأرضية.

أما فيما يتعلق بالثروات النفطية، فوفقًا لإحصائيات أوبك للعام 2025، تمتلك فنزويلا أكبر احتياطي نفطي مؤكد في العالم، يُقدّر بنحو 303 مليارات برميل، أي ما يعادل خُمس الاحتياطي العالمي تقريبًا بنسبة 19.4%، وهو رقم يتفوق على جميع دول منظمة أوبك. ويتمركز الجزء الأكبر من هذا الاحتياطي في حزام “أورينوكو” الغني بالنفط الثقيل، ما يوفر لفنزويلا ميزة تنافسية طويلة الأمد في سوق الطاقة الدولية عند تحقيق استقرار إنتاجها [2].

وإلى جانب ثروة النفط، وبحسب مركز الدراسات الاستراتيجية والدولية (CSIS)، تمتلك دولة فنزويلا موارد طبيعية أخرى، وبخاصة الاحتياطيات الكبيرة من المعادن الاستراتيجية مثل الذهب، والتي تُقدر بنحو 2,343 طنًا. إضافةً إلى امتلاكها احتياطيات ضخمة من خام الحديد تقدر بحوالي 14.6 مليار طن متري. فضلًا عن البوكسيت والمعادن النادرة التي تكتسب أهمية متزايدة في الصناعات التكنولوجية الحديثة [3].

وعلى عكس اعتمادها التقليدي على قطاع النفط، أظهرت فنزويلا تطورًا ملحوظًا في مجال الطاقة المتجددة، مما يعكس سعيها لتنويع تدريجي في هيكل قطاع الطاقة؛ حيث نجحت الدولة في رفع نسبة استهلاك الطاقة الأولية من المصادر المتجددة، مقاسة كنسبة مئوية من إجمالي الطاقة الأولية. وقد اشتمل هذا التنويع على عدة مصادر مثل الطاقة الكهرومائية، والطاقة الشمسية، وطاقة الرياح، والطاقة الحرارية الأرضية، وطاقة الكتلة الحيوية، إضافة إلى طاقة الأمواج والمد والجزر، باستثناء الوقود الحيوي التقليدي.

في هذا السياق، ارتفعت مساهمة الطاقة المتجددة في إجمالي مزيج الطاقة الأولية من حوالي 17.21% عام 1990 إلى 32.08% بحلول العام 2021، مما يعكس تحولًا إيجابيًا نحو مصادر طاقة أكثر استدامة. كما شهد إنتاج الكهرباء من مصادر الطاقة المتجددة نموًا ملحوظًا، مدعومًا بزيادة كبيرة في إنتاج الطاقة الكهرومائية، حيث ارتفع إنتاجها من 36.98 تيراواط/ساعة في عام 1990 إلى 72.84 تيراواط/ساعة بحلول عام 2024. ووفق أحدث الإحصائيات، بلغت نسبة الكهرباء المنتجة من مصادر الطاقة المتجددة 87% من إجمالي إنتاج الكهرباء بين عامي 2023 و2024. هذا التطور يؤكد الدور المركزي للطاقة النظيفة في تعزيز منظومة الكهرباء الوطنية لفنزويلا، كما يعزز مرونة قطاع الطاقة في مواجهة التحديات الاقتصادية والضغوط الخارجية [4].

ملامح الاقتصاد الفنزويلي.. مرونة رغم الهشاشة النقدية والعقوبات الأمريكية في عام 2025، وبحسب البنك المركزي في فنزويلا [5]، شهد الاقتصاد الفنزويلي بوادر تعافٍ ملحوظة، تؤكد قدرته على التكيف والتصدي للعقوبات الأمريكية والتحديات الهيكلية المستمرة. ومع ذلك، اتسم هذا التعافي بعدم استقراره، لا سيما في الجوانب النقدية والاجتماعية. فعلى الرغم من أن عائدات النفط وقطاع التعدين تشكل المحرك الأساسي للنمو الاقتصادي في فنزويلا، لا تزال التقلبات في قيمة العملة والانتشار الكبير للاقتصاد غير الرسمي تشكل عقبات أمام تحقيق استدامة هذا النمو.

وقد أعلن البنك المركزي الفنزويلي أن الناتج المحلي الإجمالي شهد نموًا بنسبة 9.32% خلال الربع الأول من عام 2025، متجاوزًا نسبة 9.13% المسجلة في الفترة ذاتها من عام 2024. ويعكس هذا الأداء استمرار حالة الانتعاش الاقتصادي التي تعيشها البلاد منذ 16 ربعًا متتاليًا، حيث أنهت فنزويلا عام 2024 بمعدل نمو سنوي بلغ 8.54%. ويُعزى هذا النمو بشكل رئيسي إلى النمو في قطاعي النفط والتعدين، حيث حقق قطاع النفط نموًا بنسبة 18.23%، فيما سجل قطاع التعدين زيادة ملحوظة بلغت 13.46%. وهذا الأداء يؤكد اعتماد الاقتصاد الفنزويلي الحالي بشكل كبير على استغلال موارده الطبيعية.

وفي الربع الثالث من عام 2025، ارتفع الناتج المحلي الإجمالي بنسبة 8.71% مقارنة بالفترة نفسها من عام 2024، ليواصل الاقتصاد الفنزويلي أداءه الإيجابي على مدى 18 ربعًا متتاليًا، مما يعزز مسيرة التعافي المستمرة. وفي هذا السياق، ظهر بوضوح الأداء القوي لقطاع النفط خلال الربع الثالث، حيث حقق نموًا بارزًا وصل إلى 16.21%.

وحول ارتباط الاقتصاد الفنزويلي بالنفط، يعد قطاع النفط العامل الأساسي وراء هذا التعافي؛ حيث شهد متوسط الإنتاج اليومي ارتفاعًا ملحوظًا من 783,000 برميل في عام 2023 إلى 952,000 برميل في عام 2024-2025، مسجلًا نموًا بنسبة 21.5%. كما ازدادت الصادرات اليومية من 700,000 برميل إلى 805,500 برميل، مما يعكس زيادة بنسبة 15%. وتشير بيانات شركة النفط الفنزويلية (PDVSA) إلى أن إيرادات تصدير الموارد الهيدروكربونية بلغت نحو 17.5 مليار دولار في عام 2024، منها 10.4 مليار دولار دخلت الخزينة الوطنية بشكل مباشر، وهو مبلغ يعادل تقريبًا حجم الميزانية العامة للدولة.

وعلى الرغم من تعليق بعض التراخيص الأمريكية لاحقًا، أشارت الحكومة الفنزويلية إلى أن إنتاج النفط تجاوز حاجز المليون برميل يوميًا بحلول منتصف عام 2025، مع استمرار تدفق الصادرات بصورة طبيعية. توزعت الشحنات بين آسيا، الولايات المتحدة، وأوروبا، إلا أن صادرات شهر يونيو التي وصلت إلى 844,000 برميل يوميًا وُجهت بشكل أساسي إلى الصين، مما يدل على قدرة كبيرة على التكيف مع الضغوط الخارجية وإدارتها بمرونة.

ورغم تسجيل اقتصاد فنزويلا أرقام نمو إيجابية، إلا أنه يعاني من أزمة نقدية خانقة، حيث شهدت العملة المحلية “البوليفار” تراجعًا كبيرًا في قيمتها بنسبة 52.2% مقابل الدولار الأمريكي خلال النصف الأول من عام 2025. حيث ارتفع سعر صرف الدولار في السوق الرسمية من 52 بوليفارًا إلى 108.9 بوليفارًا للدولار، وفقًا لما أورده البنك المركزي. هذا الانخفاض الحاد أثر بشكل مباشر على القدرة الشرائية للمواطنين وزاد من تكلفة الواردات، مما أبرز هشاشة الاستقرار النقدي على الرغم من التحسن في المؤشرات الاقتصادية الكلية.

أما على المستوى الاجتماعي، فتؤكد البيانات الصادرة عن تقارير معهد الدراسات العليا في الإدارة (IESA) والمسح الوطني لظروف المعيشة (Encovi)، زيادة ملحوظة في حجم الاقتصاد غير الرسمي، حيث يعمل أكثر من نصف القوى العاملة في فنزويلا خارج الإطار الرسمي. وبالرغم من أن هذه الأنشطة تمثل مصدر دخل لفئة كبيرة من السكان، إلا أنها تتميز بانخفاض في القيمة المضافة ولا تسهم بشكل كبير في بناء قاعدة ضريبية مستدامة للدولة. يعود هذا الوضع إلى التراجع المستمر في قطاعات اقتصادية رئيسية مثل التصنيع والتمويل منذ عام 2014، مما أدى إلى تزايد أعداد العاملين في التجارة غير الرسمية والعمل الحر على حساب الشركات والمتاجر الرسمية.

تعكس هذه المؤشرات صورة متباينة للاقتصاد الفنزويلي؛ فمن جهة، يظهر الاقتصاد قدرة ملحوظة على التكيف مع العقوبات والضغوط الخارجية، مستفيدًا من قطاع نفطي قادر على إعادة توجيه صادراته بمرونة. ومن جهة أخرى، تظل هذه القدرة محاطة بتحديات تتعلق بالهشاشة النقدية والاجتماعية.

تحالف أوبك+ صمام أمان في مواجهة تداعيات أزمة فنزويلا إن الأزمة بين فنزويلا والولايات المتحدة ليست وليدة اللحظة، بل تعود جذورها إلى عام 2015 عندما تصاعدت التوترات السياسية والاقتصادية بين البلدين، مصحوبة بفرض الولايات المتحدة عقوبات اقتصادية أثّرت بشكل مباشر على قطاع النفط الفنزويلي [6]. تزامن ذلك مع تحولات هيكلية عميقة في أسواق الطاقة العالمية، أبرزها طفرة النفط الصخري الأمريكي التي أعادت تشكيل موازين العرض والطلب في السوق وهددت الحصة السوقية للدول المنتجة للنفط من داخل المنظمة [7]. وفي مواجهة هذه التحديات، عملت دول منظمة أوبك على اتخاذ خطوات استباقية تهدف إلى حماية نفوذها والحفاظ على قدرتها في التأثير داخل سوق النفط العالمية. من أبرزها تأسيس تحالف “أوبك+”، بهدف تعزيز قدرتها على إدارة السوق والتعامل مع التقلبات الهيكلية داخل قطاع الطاقة العالمية.

يُذكر أن الاحتياطيات النفطية الهائلة التي تمتلكها دول أوبك تعد بمثابة عنصر استراتيجي مهم يضطلع بدور حيوي في حماية السوق من أي اضطرابات مفاجئة أو نقص غير متوقع في الإمدادات. ويؤدي هذا الدور إلى تعزيز تأثير سياسات أوبك التنسيقية والإنتاجية في إعادة تشكيل ديناميكيات سوق الطاقة العالمية، مما يترك بصمة واضحة على اقتصادات العديد من الدول، خاصة تلك التي تعتمد بشكل كبير على واردات النفط. ويتبين هذا التأثير بوضوح في انعكاساته على الميزانيات الوطنية ومسارات التجارة الدولية. فعلى سبيل المثال، قامت منظمة أوبك بإعادة النظر في استراتيجياتها الإنتاجية مع بروز تأثير ثورة النفط الصخري على سوق الطاقة العالمية اعتبارًا من النصف الثاني لعام 2014. وقد نتج عن هذه الثورة زيادة كبيرة في المعروض النفطي، ما أدى إلى انخفاض حاد في الأسعار التي تراجعت إلى مستويات منخفضة وصلت إلى 24 دولارًا للبرميل بحلول عام 2016 [8].

ولمواجهة تلك المتغيرات، اعتمدت أوبك استراتيجية جديدة تهدف إلى تعزيز المنافسة للحفاظ على حصتها في السوق، وذلك من خلال استمرارية رفع معدلات الإنتاج. وقد تم تصميم هذه السياسة بشكل مقصود لممارسة ضغوط سعرية على منتجي النفط الصخري في الولايات المتحدة، الذين يتطلب تشغيلهم لحقول الإنتاج أسعارًا مرتفعة لضمان الجدوى الاقتصادية [9]. هذا التغيير الاستراتيجي لم يقتصر فقط على تعديل سياسات الإنتاج، بل امتد ليشمل تطوير آليات التعاون الدولي من خلال تحالف أوبك بلس، الذي شكل خطوة فارقة تمثلت في توسيع نطاق التنسيق مع الدول المنتجة للنفط من خارج المنظمة.

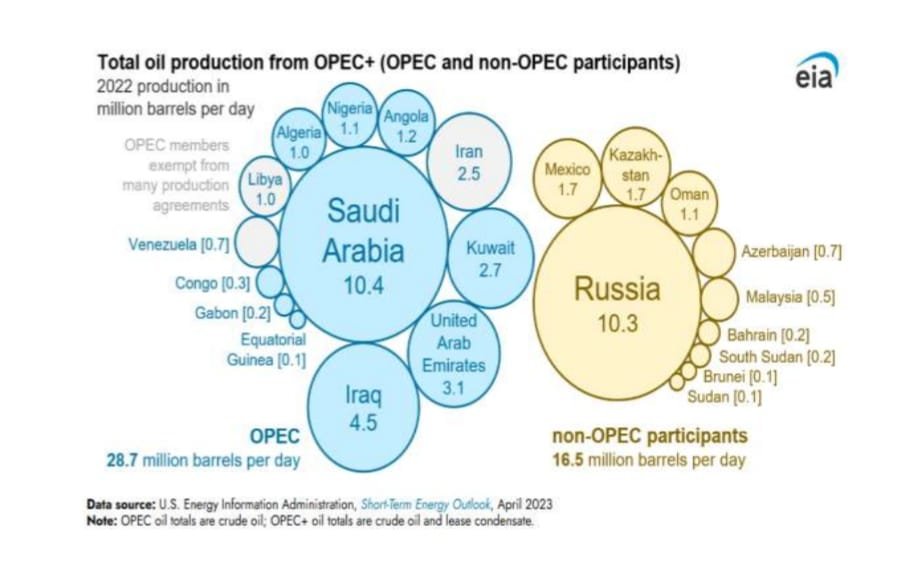

وفي سياق متصل، يوضح تطور حجم احتياطيات النفط في روسيا ونسبة احتياطيات دول أوبك مجتمعة إلى الإجمالي العالمي الصادرة عن منظمة الأوبك خلال الفترة من عام 2000 إلى عام 2024 [10]، أحد أهم مصادر القوة التي يستند إليها تحالف أوبك+. فخلال هذه الفترة، واصلت دول أوبك هيمنتها على الحصة الأكبر من احتياطيات النفط العالمية المؤكدة، حيث تراوحت حصتها بين 72% و78% من الإجمالي العالمي، وهو ما يعكس استمرار تركز موارد الطاقة التقليدية في عدد محدود من الدول ذات الثقل النفطي.

وفي هذا السياق، تبرز روسيا، بوصفها أكبر منتج للنفط خارج منظمة أوبك، إذ حافظت على احتياطيات مستقرة تُقدَّر بنحو 80 مليار برميل، ما يمنحها وزنًا استراتيجيًا كبيرًا في سوق الطاقة العالمية. ويؤدي انضمام دولة بهذه المكانة إلى تحالف أوبك+ إلى تعزيز قدرة المنظمة على إدارة التوازنات النفطية، سواء من حيث التحكم في المعروض أو احتواء الصدمات الناتجة عن الأزمات التي تواجه بعض الدول الأعضاء، وعلى رأسها أزمة فنزويلا.

وبذلك، لا يقتصر دور تحالف أوبك+ على تنسيق سياسات الإنتاج، بل يتجاوز ذلك ليشكّل مظلة استقرار قادرة على امتصاص تداعيات الاضطرابات الجيوسياسية والاقتصادية. ويؤكد هذا التوزيع للاحتياطيات أن قوة التحالف لا تنبع فقط من حجم الإنتاج الحالي، بل من عمق القاعدة الاحتياطية التي يمتلكها، وهو ما يفسر قدرته على الحفاظ على تماسك سوق النفط العالمية، حتى في ظل تصاعد التوجهات العالمية نحو الطاقة المتجددة. ويُظهر الشكل التالي أن إنتاج النفط لا يزال موزعًا بين دول أوبك والدول الأخرى المنضمة إلى التحالف.

المصادر:

[1] Britannica. https://www.britannica.com/place/Venezuela.

[2] Organization of the Petroleum Exporting Countries (OPEC). (2025). OPEC Annual Statistical Bulletin. 60th edition. P. 1-92.

[3] Baskaran, G. (2026). Is Venezuela a Critical Minerals Target?. Available at: https://www.csis.org/analysis/venezuela-critical-minerals-target.

[4] Our World in data. (2024). Renewable Energy. Available at: https://ourworldindata.org/renewable-energy.

[5] Análisis, A. (2025). Venezuela Economic Outlook. Banco Central De Venezuela (BCV). P. 1-5. & Banco Central De Venezuela (BCV). (2026). Available at: https://www.bcv.org.ve/.

[6] INSIGHT: Venezuela Sanctions. Available at: https://www.skuld.com/topics/legal/sanctions/venezuela/insight-venezuela-sanctions/.

[7] Ministry of Defense (MOD), (2019). Energy and Geostrategy 2019. Spanish Institute for Strategic Studies, Spanish Committee of the World Energy Council, and Spanish Energy Club. P. 1-234.

[8] Johnston, R. J. (2021). Shifting Gears: Geopolitics of the Global Energy Transition. Global Energy Center. Atlantic Council. P. 1-42.

[9] Mănescu, C. B. & Nuño, G. (2015). Quantitative effects of the shale oil revolution. European Central Bank. 1855. P. 1-34.

[10] OPEC Annual Statistical Bulletin. Available at: https://publications.opec.org/asb/chapter/show/139/2524/2526.